‘가계부채 뇌관’ 집단대출 급증

은행권 집단대출(중도금 대출)이 또 문제다. 2013년 집단대출 연체율이 2% 가까이 치솟으며 가계부채 부실 우려를 키운 지 3년 만이다. 정부는 부랴부랴 집단대출 규제 카드를 꺼내 들었다. 하반기부터 주택도시보증공사의 중도금 대출 보증 건수(1인당 2건)와 한도(수도권·광역시 기준 6억원)를 제한하기로 했다. 집단대출은 아파트를 분양받을 때 계약자들이 은행에서 집단으로 대출받는 이주비·중도금·잔금 대출을 의미한다.

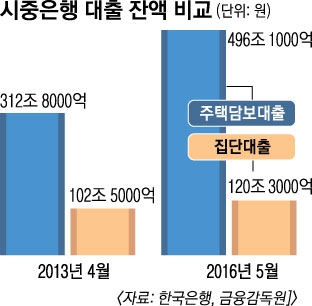

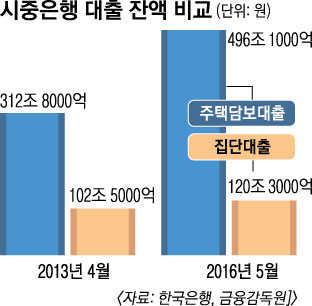

올 5월 말 기준 시중은행의 집단대출 잔액은 120조 3000억원이다. 전체 주택담보대출 잔액(496조 1000억원)의 4분의1 수준이다. 문제는 증가 속도다. 올 들어 5월 말까지 주택담보대출 잔액 순증 규모는 약 19조원이다. 이 중 집단대출 증가분은 10조원가량(52.6%)이다. 지난해 말(12.4%)과 비교하면 상승세가 가파르다.

이런 배경엔 여신심사선진화 가이드라인이 있다. 금융 당국은 올해 2월(지방은 5월)부터 주택담보대출로 집을 살 때 소득 수준을 깐깐히 따지고, 고정금리에 원금과 이자를 나눠서 갚아 나가도록 했다. 그런데 집단대출만 예외를 뒀다. 집단대출은 이자만 갚다가 일정 기간(3~5년)이 지나면 원금을 일시에 갚을 수 있다. 조영무 LG경제연구원 연구위원은 “전셋값 폭등 탓에 집을 사려는 수요는 늘었고, 새로운 대출 규제를 피해 당장 자금 상환 압박이 없는 분양시장으로 쏠리는 풍선효과가 나타나고 있다”고 분석했다.

건설사들이 ‘밀어내기 분양’에 나섰던 여파도 크다. 2014년 7월부터 주택담보인정비율(LTV)과 총부채상환비율(DTI)을 70%까지 완화한 이후 분양 물량이 급증했다. 2014년 약 28만 가구, 2015년 약 53만 가구에 이어 올해는 45만 가구가 전국적으로 분양될 것이란 전망이다.

집단대출은 분양 계약자의 소득이나 신용도를 따지지 않고 은행에서 한꺼번에 대출을 승인해 준다. 건설사의 신용도나 주택도시보증공사의 보증서를 담보로 돈을 빌려주는 구조다. 일부 사업장은 건설사가 분양률을 높이기 위해 중도금 대출이자 면제나 나중에 이자를 한꺼번에 받는 이자 후불제를 분양 계약 조건으로 내걸고 있다. 계약자들 입장에선 계약금(분양대금의 10%)만 내면 입주 시점까지는 금융 비용 부담이 크게 없는 ‘무주공산’인 셈이다.

그런데 집단대출은 부동산 경기나 금리 향방에 따라 휘청이는 특성이 있다. 2013년 4월을 떠올려 보자. 글로벌 금융위기 직후 부동산 경기가 급격하게 꺾이면서 입주 시점에 분양권 가격이 분양가 아래로 떨어지는 단지가 속출했다. 당시 분양 계약자들은 완공된 이후에도 입주와 잔금 납부를 거부해 집단대출 연체가 발생했다.

현재 집단대출 잔액은 2014년 4월(102조 5000억원)과 비교해 규모가 17.3%나 많다. 입주 시점도 2017년 이후부터 집중적으로 몰려 있다. 올해는 내수 침체 및 ‘브렉시트’ 등으로 한국은행이 섣불리 기준금리를 인상하지 않겠지만 현시점이 금리 ‘바닥’이라는 심리가 널리 퍼져 있다. 일반적으로 기준금리가 올라가면 부동산 경기가 식는 상관관계를 보여 왔다. 박원갑 KB국민은행 부동산수석전문위원은 “정부가 추가경정예산을 편성하는 등 적극적으로 경기 방어에 나서고 있기 때문에 2013년과 같은 집단대출 대란이 일어나지는 않을 것”이라면서도 “집단대출의 급격한 증가세와 입주 물량 쏠림에 따른 부작용은 어떤 식으로든 나타날 것”이라고 선제적인 리스크 대응을 주문했다.

금융 당국도 집단대출 대란 가능성을 부인한다. 금융위원회 관계자는 “시중은행의 집단대출 현황을 들여다보니 대출 이용자 중 17%는 이미 고정금리와 원리금 균등 분할상환 방식을 채택하고 있었다”며 위기론은 과장됐다고 반박했다.

안명숙 우리은행 고객자문센터장은 “정부의 가계부채 추가 대책은 강남권 재건축 물량과 분양권 전매로 단기 차익을 노리는 투기 수요를 차단하는 효과가 있을 것”이라고 진단했다.

이유미 기자 yium@seoul.co.kr

2016-06-29 22면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)