![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

[경제 블로그] 금융권, 이자율 발언에 비판

저신용 대출 정책은 복지로 접근해야

문재인 대통령이 지난 30일 청와대 국무회의에서 한 이 발언을 놓고 금융권에서 논쟁이 뜨겁습니다. 문 대통령은 이날 법정 최고이자율을 연 24%에서 20%로 인하하는 ‘이자제한법’과 ‘대부업법’ 시행령 개정안을 의결하며 이렇게 말했는데요. 생활고 탓에 급전이 필요한 이들을 도울 방법을 찾아야 한다는 원칙론에는 공감하는 사람이 많지만, 신용도에 따른 이자율 차이를 ‘구조적 모순’으로 본 듯한 언급은 납득하기 어렵다는 반응이 나옵니다.

문 대통령의 발언을 비판적으로 보는 이들의 논리를 이해하려면 일단 신용대출 이자율을 정하는 방법부터 살펴봐야 합니다. 은행을 비롯해 각 금융기관은 신용평가모델 등을 토대로 대출받는 사람에게 적용할 이자율을 정하는데요. 가장 중요한 요소가 예상손실률입니다. 예컨대 특정 신용점수의 고객에게 돈을 빌려줬을 때 갚지 못할 확률이 얼마나 되는지 따지는 겁니다. 보통 신용점수가 높은 고신용자보다 저신용자의 손실률이 크기에 이들에게 이자를 더 받아 대출금을 회수하지 못했을 때 위험에 대비하는 것이죠. 그러지 않으면 은행의 이윤이 줄고, 더 나아가 부실로 이어질 수도 있기 때문입니다.

문 대통령의 ‘구조적 모순’ 발언은 이런 금융구조에 비춰 볼 때 다소 현실적이지 못하게 들립니다. 이 때문에 익명 게시판 애플리케이션인 ‘블라인드’의 금융라운지 등에서는 “대통령 발언은 시장 논리를 역행한다”거나 “경제학원론에 나오는 개념”, “신용불량자에게는 무이자 대출을 해 주자는 얘기냐”는 등 비판이 터져 나옵니다.

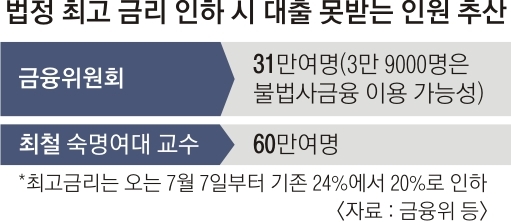

또 저신용자에게 너무 낮은 이자율을 적용한다면 ‘착한 정책의 역설’에 부딪힐 수 있습니다. 대부업체 등이 손실 위험을 피하기 위해 신용이 낮은 이들에게는 아예 대출을 안 해 주는 부작용이 생길 수 있다는 겁니다. 금융위원회에 따르면 법정 최고금리를 24%에서 20%로 인하할 때 기존 대부업 신용대출자 98만명(8조원) 중 약 31만명(2조원)이 대출을 받지 못할 것으로 추산됩니다. 최철 숙명여대 소비자경제학과 교수는 대출 탈락 인원이 60만명가량 될 것으로 분석했습니다.

문 대통령은 “저신용자들이 불법 사금융에 내몰리지 않도록 더 형평성 있는 금융 구조로 개선되게 노력해 달라”고 당부했습니다. 저신용자의 대출 부담 감경 대책은 금융이 아닌 복지 관점에서 바라봐야 한다는 목소리가 나옵니다. 시장 논리를 거스르면 금융사들도 피해 갈 방법을 찾을 것이기에 애초 생각했던 정책 목표를 달성하기 어렵다는 지적입니다.

유대근 기자 dynamic@seoul.co.kr

2021-04-01 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지