대출 이자 아끼고 낮추는 상품들

‘빚’과 ‘재테크’가 결합한 ‘빚테크’는 원래 빚을 내서 돈을 버는 방법을 말했지만, 최근에는 이자 부담을 줄이는 쪽으로 초점이 옮겨가고 있다. 미국 금리인상으로 초저금리 시대가 막을 내리고 정부가 잇달아 가계부채를 조이면서 새로운 투자에 나서는 것보다 이자 부담부터 낮추는 게 효과적이기 때문이다. 담보대출과 신용대출 이자를 한 푼이라도 아낄 수 있는 상품과 방법을 모아봤다.

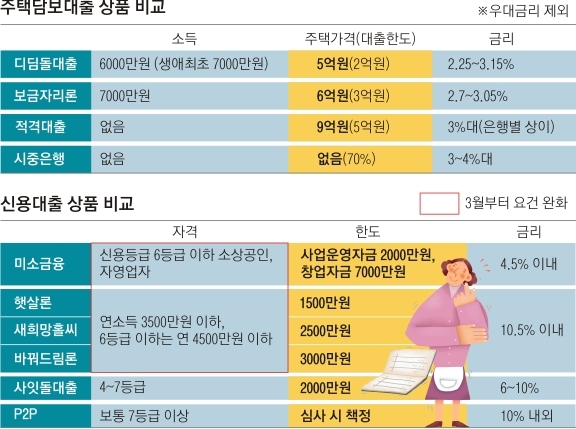

버팀목전세자금대출은 연소득 5000만원(부부 합산) 이하 무주택자에게 연 2.3~2.9%의 금리로 최대 8000만원(수도권은 1억 2000만원)까지 빌려주는 상품으로 신혼부부에게는 다양한 우대가 있는 것에 주목하자. 신혼부부에 한해 연소득 6000만원까지 대출을 해주고, 이달부터는 우대금리 적용이 기존보다 0.2% 포인트 늘어난 최대 0.7% 포인트까지 확대돼 연 1.6~2.2%로 이용이 가능하다.

대표적인 정책 모기지론인 디딤돌대출은 무주택 서민을 대상으로 하고, 보금자리론은 중산층 이하 실수요자를 위한 상품이다. 따라서 디딤돌대출 금리가 더 낮을 것이라고 생각하지만 꼭 그렇지만은 않다. 소득 4000만~6000만원인 사람이 디딤돌대출을 받으면 만기에 따라 연 2.85~3.15%의 금리를 적용받는 반면, ‘아낌 e보금자리론’은 0.15~0.2% 포인트 저렴한 2.7~2.95%에 이용할 수 있다. u보금자리론과 t보금자리론 금리도 2.8~3.05%로 디딤돌대출에 비해 0.05~0.1% 포인트 낮다.

디딤돌대출과 보금자리론은 우대금리 적용도 각각 달라 자신의 상황에 맞게 선택해야 한다. 디딤돌대출의 장점은 보금자리론에는 없는 생애최초 주택구입자와 신혼부부(이상 0.2% 포인트) 우대금리가 있다. 여기에 본인이나 배우자가 청약저축 통장을 갖고 있다면 0.1~0.2% 포인트를 추가 우대한다. 보금자리론은 한부모·장애인·다문화·다자녀가구 등 취약계층에 각각 0.4% 포인트 우대금리를 주는데, 2개를 중복 선택해 최대 0.8% 포인트까지 적용받을 수 있다는 장점이 있다. 디딤돌대출도 다자녀·다문화·장애인가정에 0.2~0.5% 포인트 우대금리를 부여하지만, 하나만 선택 가능하다. 따라서 취약계층 요건에 2가지 이상 해당되는 사람은 보금자리론에서 더 많은 금리 혜택을 누릴 수 있다.

디딤돌대출과 보금자리론 이용이 불가능하다면 다음으로 생각할 수 있는 건 적격대출이다. 소득 제한이 없고 은행 상품보다 보통 0.2~0.3% 포인트 저렴하다. 신용등급이 낮아 은행을 이용하기 힘든 상황에서 신용대출을 받아야 한다면 미소금융·햇살론·새희망홀씨대출·바꿔드림론 등 정책서민금융상품 이용이 가능한지 먼저 파악하자. 미소금융은 연 4.5%, 햇살론 등은 최고 연 10.5%로 제2금융권보다 저렴하다. 특히 다음달부터 요건이 완화돼 이용 가능자가 크게 늘어난다. 햇살론·새희망홀씨·바꿔드림론은 신용등급과 상관없이 연소득 3000만원 이하에서 3500만원 이하, 신용등급 6등급 이하는 4000만원 이하에서 4500만원 이하로 각각 확대된다. 미소금융은 신용등급 7등급 이하에서 6등급 이하도 이용이 가능해진다.

다음달 출범하는 인터넷전문은행도 주목하자. 영업점포 운영비 등을 줄인 인터넷전문은행은 중금리시장 공략을 위해 기존 금융권과 차별화된 금리를 내세울 것으로 기대된다. 금융당국이 적극적으로 키우는 ‘사잇돌대출’, 20~30대를 중심으로 확산되고 있는 P2P(개인 대 개인) 대출 등도 잘 이용하면 이자 부담을 낮출 수 있다.

한승우 KB국민은행 과장은 “대출 은행에 급여 이체를 신설하는 등 처음 대출 때와 조건이 바뀌었다면 금리 인하 요구권을 적극적으로 행사할 필요가 있다”고 조언했다.

임주형 기자 hermes@seoul.co.kr

2017-02-09 23면

![전쟁·기후변화… 공멸해 가는 인류 깨우다[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)