전년 동기보다 19.91% 늘어 역대 세번째

영업이익 2조 6946억 1년 새 38.3% 늘어

서버용 D램 수요 늘고 노트북 판매 증가

하반기 ‘피크 아웃’ 우려로 주가는 하락

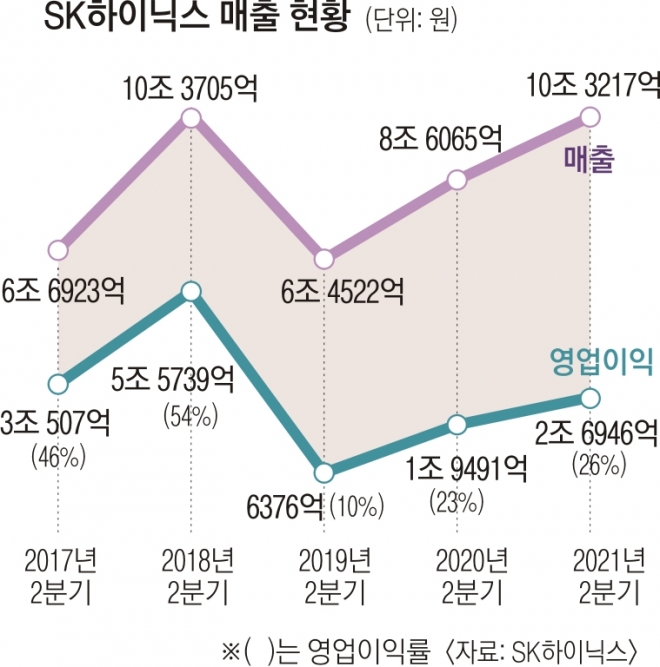

SK하이닉스는 27일 실적발표를 통해 올해 2분기에 매출 10조 3217억원을 기록했다고 밝혔다. 전년 동기 대비 19.91% 늘었다. 2018년 3분기(11조 4168억원) 이후 가장 좋은 실적이다. 앞서 분기 매출이 10조원의 벽을 뚫은 것은 두번뿐이였는데 올해 2분기는 역대 세번째로 높은 실적이다.

올해 2분기 영업이익은 전년 동기보다 38.3% 늘어난 2조 6946억원이다. 2018년 4분기(4조 4301억원) 이후 최고치다. 코로나19 특수로 인해 기업들의 서버용D램 수요가 늘었고, 노트북 PC 판매가 증가한 것이 실적 개선에 영향을 미쳤다.

SK하이닉스는 하반기에도 5세대(5G) 이동통신 스마트폰 공급의 확산, 인텔의 신규 중앙처리장치(CPU) 발표 등의 호재가 있기 때문에 전망을 밝게 봤다. 최근 몇년간 적자에 시달렸던 낸드 부문에서도 3분기에 흑자 전환을 자신했다.

노종원 SK하이닉스 경영지원담당(부사장)은 “상반기 D램 수요가 당초 예상보다 빠른 20% 초반의 상승세를 보였다”면서 “하반기에야 개선이 예상됐던 낸드에서도 높은 수요 증가로 2분기부터 가격이 큰 폭으로 상승했다”고 진단했다.

다만 아직 슈퍼사이클이 재현됐다고 보긴 어렵다. 올해 2분기 영업이익률은 26%로 2018년 3분기(57%)의 절반 수준이다. 업계 관계자는 “당시에는 메모리 반도체가 없어서 못 파는 상황이었는데 지금은 찍어내는 숫자와 시장의 수요가 거의 비슷하다”고 설명했다. 심지어 D램 가격 상승세도 최근 둔화되는 모양새를 보이자 이날 SK하이닉스의 주가는 전날보다 -0.85%(1000원) 떨어진 11만 6000원으로 마감했다. 지난 3월 2일 장중에 52주 신고가인 15만 500원을 기록했는데 당시와 비교해 22.9% 떨어진 상태다.

업계 관계자는 “2018년 수준의 초호황기가 올지 ‘소소한 슈퍼사이클’에 머물지 더 지켜봐야 한다”고 말했다.

한재희 기자 jh@seoul.co.kr

2021-07-28 14면