경기침체 맞선 ‘글로벌 금리인하’

부동산·가계부채 대응 서둘러야

연준 ‘빅컷’ 이후 모인 F4

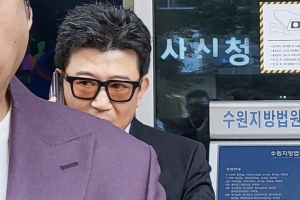

최상목(왼쪽 두번째) 경제부총리 겸 기획재정부 장관이 19일 미 연준의 금리인하 관련 거시경제금융회의에 참석하고 있다. 왼쪽부터 이복현 금융감독원장, 최 부총리, 이창용 한국은행 총재, 김병환 금융위원장.

미국 연방준비제도이사회(연준)가 18일(현지시간) 기준금리를 0.5% 포인트 내려 4.75~5.00%로 조정했다. 고물가를 잡기 위해 2022년 3월부터 공격적으로 금리를 올리기 시작한 이후 30개월 만의 ‘피벗’(통화정책 전환)이다. 금리인하는 코로나19 위기 대응을 위해 금리를 내렸던 2020년 3월 이후 4년 반 만이다. 연준은 올해 경제성장률을 0.1% 포인트 낮춘 2.0%로, 실업률을 0.4% 포인트 올린 4.4%로 전망했다. 전문가들은 연준이 ‘빅컷’(0.5% 포인트 금리인하)을 하면서 ‘물가와의 전쟁’에서 ‘고용과의 전쟁’으로 방향을 틀었다고 평가했다.

연준의 ‘빅컷’에 앞서 유럽, 캐나다, 영국 등도 경기침체를 막기 위해 금리를 내린 상태라 한국은행의 금리인하 가능성도 커졌다. 올해 금리 결정을 위한 금융통화위원회는 다음달 11일과 11월 28일 두 번 남았다. 한은은 지난해 2월부터 1년 7개월째 기준금리를 3.5%로 동결한 상태다. 이창용 한은 총재는 지난달 기준금리 동결 이후 “물가 안정 측면에서는 기준금리 인하를 충분히 고려할 수 있는 시기가 됐다”고 밝혔다.

문제는 가계부채와 부동산시장 불안정이다. 서로 톱니바퀴처럼 맞물려 금리인하를 막고 있다. 가계부채는 사상 최대인 1896조원(6월 말 기준)으로, 이 중 주택담보대출이 1093조원이다. 특히 2단계 스트레스 총부채원리금상환비율(DSR) 시행을 앞두고 7~8월에도 시중은행에서만 주택 관련 대출이 14조원가량 늘었다. 서울 아파트값이 오르면서 ‘영끌’(영혼까지 끌어모음) 주택 매수가 늘고 있어서다. 이자 부담에 따른 소비 감소로 내수가 살지 않으면서 자영업자 수가 지난해 9월부터 12개월째 줄고 있다. 우리나라의 자영업자 비중이 다른 나라에 비해 높은 편이라 질서 있고 자발적인 구조조정은 필요하지만 이렇게 시장에서 쫓겨나는 상황은 경제는 물론 사회 안정에도 부정적이다.

부동산을 안정시켜 가계빚의 고삐를 쥐지 못하면 한은이 금리를 내리기도 어렵고, 금리가 내려도 내수 회복으로 이어지기 어렵다. 최상목 경제부총리 겸 기획재정부 장관은 어제 거시경제금융회의를 열고 “주택시장이 과열되거나 가계부채가 빠르게 증가할 경우 추가 관리 수단을 적기에 과감하게 시행하겠다”고 밝혔다. 지난달 발표된 8·8부동산 공급 대책의 성과를 국민들에게 최대한 빨리 보여 줄 필요가 있다. 가계대출이 상호금융 등 제2금융권으로 옮겨 가는 ‘풍선효과’도 막아야 한다. 소비성향이 높은 취약계층 지원 등을 통해 내수 회복 속도를 높여야 한다. 연준은 올해 금리 추가 인하를 예고했다. ‘글로벌 금리인하’의 과실을 누릴 수 있는 열쇠는 정부가 쥐고 있다.

2024-09-20 35면