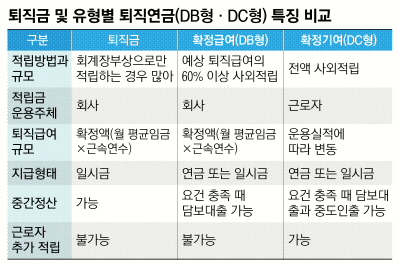

퇴직연금은 확정급여형(DB), 확정기여형(DC), 개인퇴직계좌(IRA) 등 크게 3가지로 나뉜다.

닫기이미지 확대 보기

현재 퇴직연금 적립금 가운데 68%로 가장 큰 비중을 차지하고 있는 확정급여형은 근로자가 퇴직할 때 받을 퇴직급여가 근무기간과 평균임금에 따라 미리 확정되는 상품이다. 예를 들어 현재 연봉이 1200만원(월 100만원)이고 연간 임금 상승률이 10%인 근로자가 입사 뒤 3년 만에 퇴직했다면 퇴직할 때 받을 수 있는 돈은 해당기간 평균임금 121만원에 근속연수 3년을 곱한 363만원이다.

확정급여형은 회사가 보험사·은행 등 금융기관을 통해 적립금을 직접 운용하는 만큼 수익이 발생하면 회사가 수익을 가져간다. 반대로 손실이 나면 회사가 책임을 져야 한다. 확정급여형을 채택할 경우 근로자는 중간정산이 불가능하다. 그러나 목돈이 필요하다면 ▲무주택자의 주택 구입 ▲본인과 직계가족의 6개월 이상 요양 ▲천재지변 등 법이 정한 사유에 한해 퇴직급여의 50%까지 담보 대출을 받을 수 있다.

●확정기여형, 근로자가 운용

확정기여형은 회사가 매년 근로자 연간임금의 12분의1 이상을 부담금으로 납부하고 근로자가 직접 이 돈을 운용하는 형태다. 따라서 근로자가 어떤 금융기관을 통해 어떻게 자산을 운용하느냐에 따라 많이 받을 수도 있지만 원금보다 적게 받을 위험도 있다.

예를 들어 연봉이 1200만원(월 100만원)이고 임금 상승률이 연 10%인 근로자가 3년 만에 퇴직한다면 각 연도별 평균임금을 더한 331만원에 추가로 운용수익을 받게 된다. 중간에 목돈이 필요하면 경우에 따라 100%까지 중도에 인출할 수 있다. 근로자들 입장에서 보면 임금상승률이 높다면 확정급여형이, 투자수익률이 높다면 확정기여형이 유리하다고 할 수 있다.

●IRA, 퇴직금 수령때만 과세

개인퇴직계좌는 이직으로 인한 퇴직금이나 중간정산금이 노후자금이 아닌 생활자금으로 쓰이는 걸 막아준다. 퇴직금 중간정산이나 전직·퇴직 때 받은 돈을 금융기관에 맡긴 뒤 필요할 때 한꺼번에 받거나 연금으로 받으면 된다.

개인퇴직계좌는 퇴직금 납입이나 운용 단계에서는 세금이 부과되지 않고 퇴직금 수령 때에만 과세가 되므로 절세 효과를 누릴 수 있다.

퇴직연금 상품은 금융기관의 자산관리 형태에 따라 달라진다. 보험업계의 퇴직연금 상품으로는 원리금 보장형으로 매월 공시이율이 적용되는 금리연동형과 일정 기간에 따라 확정이율을 보증하는 이율보증형 상품이 있다. 주식이나 채권 등에 투자해 수익을 돌려주는 실적배당형 상품도 있다.

연금을 받는 방법에 따라서는 일정기간 연금을 받는 확정연금형과 사망하기 전까지 평생 연금을 받는 종신연금형이 있다.

정서린기자 rin@seoul.co.kr

2010-05-10 7면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지