![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

대기업 일감 몰아주기 과세 어떻게 하나

대기업의 비상장 계열사에 대한 일감 몰아주기는 ‘30%+3%’로 정의된다. 특정 기업과의 30% 이상 거래를 통해 늘어난 영업이익에 대해서는 부(富)의 증여로 보고 과세한다는 내용이다. 단, 소액주주 등을 보호하기 위해 지분이 3% 이상인 지배주주와 친족(배우자와 6촌 이내 혈족 및 4촌 이내 인척)에 대해서만 과세한다.

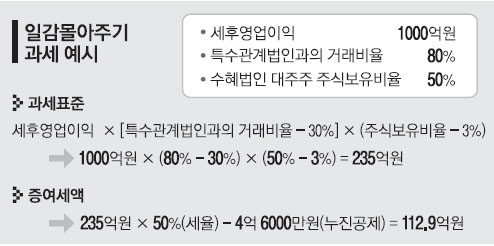

예를 들어 세후영업이익이 1000억원인 회사가 그해 특수관계법인과의 거래 비율이 80%이고 대주주가 일감을 받은 법인(수혜 법인)의 주식을 50% 갖고 있을 경우 과세표준(과표)은 1000억원×(80%-30%)×(50%-3%)의 과정을 거쳐 235억원이 된다. 이를 대주주 등이 수혜 법인에 증여했다고 보고 수혜 법인이나 그 주주에게 증여세 112억 9000만원을 부과하는 방식이다. 정부는 일감 몰아주기 과세를 통해 세수가 1000억원가량 늘어날 것으로 보고 있다. 제도 마련을 위한 뜨거운 논란에 비하면 세수 규모는 작은 편이다.

일감 몰아주기 법안을 발의한 민주노동당 이정희 의원실이 정부안을 5대 재벌(삼성, 현대, SK, LG, 롯데) 계열사 364개 기업의 2010년 일감 몰아주기 실태에 적용한 결과 징수 가능한 세금은 553억 5300만원으로 추정됐다. 구체적으로는 정의선 현대자동차 부회장이 191억 4600만원, 이재용 삼성전자 사장 15억 7900만원, 최태원 SK그룹 회장 86억 3300만원 등이다. 단, 정부는 과거 일감 몰아주기에 대한 소급 적용은 하지 않기로 했으나 기업들이 갑작스럽게 영업 형태를 바꾸기 어렵다는 점에서 세수가 급격히 줄어들지는 않을 것으로 보인다.

다만 입법 과정은 순탄치 않을 전망이다. 일단 기획재정부는 “일감 몰아주기로 이익을 얻은 법인과 주주의 이익은 장기적으로 볼 때 높은 상관관계가 있다.”며 과세 배경을 설명했다. 이에 한국납세자연맹은 “일감 몰아주기에 대해 정부가 증여세 부과를 통해 규제하는 것은 증여세법 입법 취지에 맞지 않고 위헌 소지가 있어 공정거래법으로 규제해야 한다.”고 주장했다. 한국조세연구원 박명호 세정연구팀장도 “일감 몰아주기를 증여 대상으로 볼 것이냐에 대해 일부 회의적인 시각이 있다.”고 밝혔다.

이정희 의원은 “일감을 몰아주는 기업의 ‘지분’을 총수와 그 특수관계인이 갖는 것이 핵심인데 정부안은 일감을 몰아주는 양만 조금 줄이게 될 것”이라면서 “거래 비율을 차감하는 것을 없애고 그 대신 지분 공제 범위를 높일 필요가 있다.”고 지적했다. 지분 공제만 해 줄 경우 지분율을 낮추는 것이 세금을 줄이는 효과를 가져오기 때문이다. 현진권 아주대 경제학과 교수는 “일률적으로 30%를 적용하는 것은 무리가 있다.”면서 “우회적이긴 하지만 성장이 떨어질 것이고, 이는 결국 국제 경쟁력 약화로 이어질 것”이라고 우려했다.

나길회기자 kkirina@seoul.co.kr

2011-09-08 4면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - 옛 모습 잃은 조선 수군 본부… 바다는 옛 영광 기억할까[서동철의 이야기가 있는 옛성]](https://img.seoul.co.kr/img/upload//2026/05/21/SSC_20260521024341_N.jpg.webp)