공급 과잉·D램 부진 가능성 제기

삼성은 2% 하이닉스는 6% 빠져3년 전에도 부정적 전망에 급락

3분기 실적은 역대 최고치 전망

삼성전자 1년 최저가…하이닉스 6%대 하락

19일 오후 서울 여의도 한국거래소 전광판에 삼성전자와 SK하이닉스 종가가 나오고 있다. 이날 삼성전자는 장중 6만2200원까지 내리며 52주 신저가를 또다시 경신했다. 2024.9.19 뉴스1

미국발 금리 인하 소식에도 외국계 증권사의 반도체 업황에 대한 부정적 보고서가 대형 악재로 작용하면서 국내 ‘반도체 투톱’ 주가가 맥을 추지 못했다.

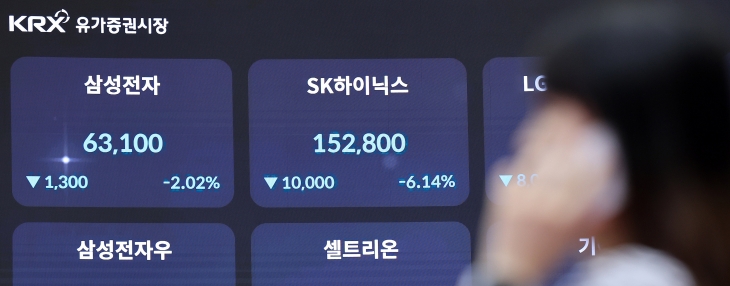

19일 한국거래소에 따르면 삼성전자는 직전 거래일 대비 2.02% 하락한 6만 3100원에 거래를 마쳤다. SK하이닉스도 장중 15만원 선이 무너졌다가 6.14% 내린 15만 2800원에 마감했다.

삼성전자의 3분기 영업이익 컨센서스(증권사 전망치 평균, 에프앤가이드 기준)는 12조 1432억원으로 전년도 같은 기간 대비 398.99% 증가, SK하이닉스는 7조 13억원으로 역대 최고치였던 2018년 3분기(6조 4724억원)를 넘어설 것으로 전망되는데도 추석 연휴가 끝나자마자 주가가 동반 급락한 것이다.

주가 하락 배경으로는 지난 15일 발간된 모건스탠리 보고서가 지목됐다. 이 증권사는 ‘겨울이 곧 닥친다’는 제목의 보고서에서 SK하이닉스의 목표주가를 26만원에서 12만원으로, 삼성전자의 목표주가를 10만 5000원에서 7만 6000원으로 내려 잡았다. 3년 전인 2021년 8월 모건스탠리가 ‘메모리, 겨울이 오고 있다’는 보고서를 낸 뒤 두 기업 주가가 일제히 하락했던 것처럼 비슷한 현상이 반복된 것이다. 당시에도 모건스탠리는 SK하이닉스 목표주가를 15만 6000원에서 8만원으로 거의 절반 수준으로 낮췄다.

모건스탠리가 반도체 시장을 어둡게 보는 이유는 크게 두 가지다. 범용 D램 수요 부진과 고대역폭메모리(HBM) 공급 과잉 가능성이다.

국내 증권사들도 스마트폰, PC 판매 부진에 따른 D램 출하 감소가 하반기 실적에 영향을 미칠 것으로 보이자 잇따라 목표주가와 실적 전망치를 낮춰 잡고 있지만 인공지능(AI) 서버 시장의 성장세를 감안하면 HBM 공급 과잉 우려가 지나치다는 시각도 있다. HBM 등 고부가가치 D램 수요는 견고해 오히려 D램 수요의 양극화 현상이 뚜렷해질 것이란 전망(KB증권)도 나왔다.

결국 반도체 ‘빅2’의 주가를 뒤흔든 과도한 비관론이 실체가 있는지는 이들 기업의 3분기 실적을 통해 일부 확인 가능할 것으로 보인다.

2024-09-20 18면