세계 가계빚 4%P 늘 때 韓 28%P 급증

주담대·전세금 더하면 GDP 대비 61%

조세硏 “집값 하락시 부실 위험 대비를”

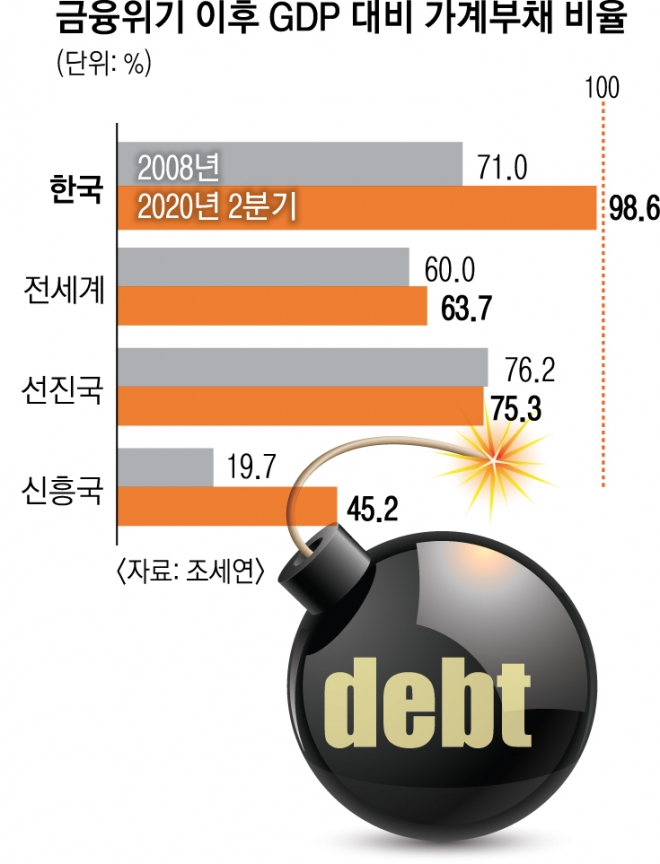

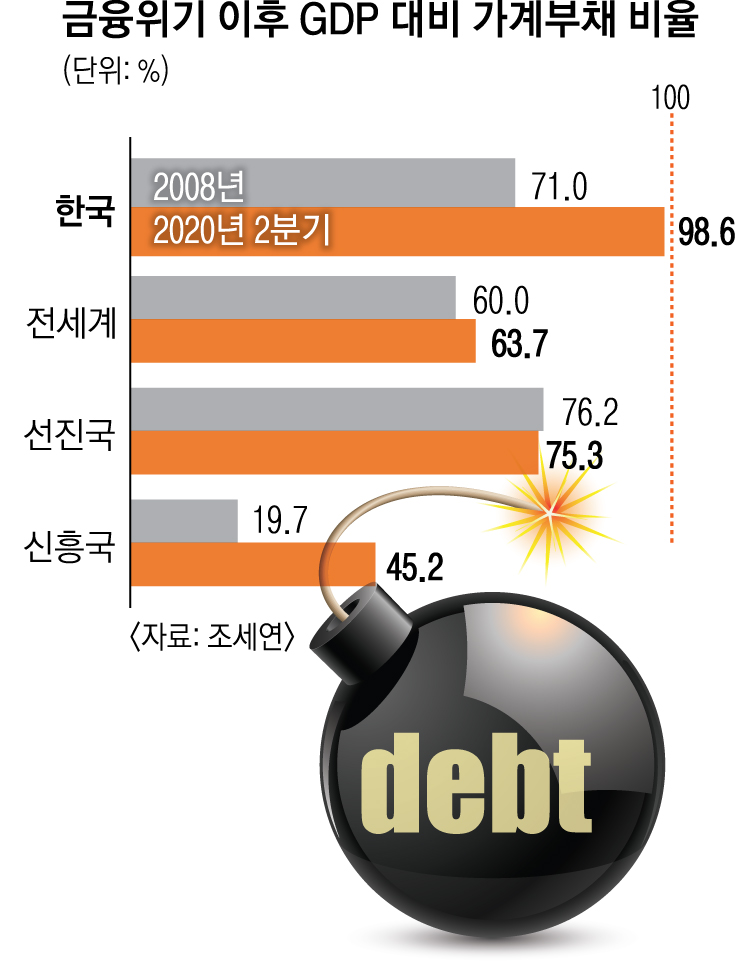

5일 조세재정연구원의 ‘국가별 총부채 및 부문별 부채의 변화 추이와 비교’ 보고서(재정포럼 3월호)를 보면 한국의 국내총생산(GDP) 대비 가계부채 비율은 2008년 71.0%에서 지난해 2분기 98.6%로 27.6% 포인트 증가했다. 같은 기간 전 세계 평균 증가 폭인 3.7% 포인트(60.0%→63.7%)와 비교하면 7.5배나 높다. 특히 선진국의 경우 76.2%에서 75.3%로 오히려 0.9% 포인트 낮아졌지만, 한국은 정반대의 모습을 보였다.

한국은 가계부채의 질도 좋지 않다. 전체 가계부채에서 단기(1년) 비중이 22.8%(2019년 기준)로 프랑스(2.3%), 독일(3.2%), 스페인(4.5%), 이탈리아(6.5%), 영국(11.9%) 등 유럽 국가에 비해 크게 높다. 가계부채에서 주담대를 제외한 기타(신용)대출 규모도 GDP 대비 51.3%로 독일(14.3%), 스페인(15.3%), 프랑스(16.3%) 등에 비해 매우 높은 수준이다.

조세연은 “한국의 경우 소상공인·자영업자의 경영환경 악화, 생활자금 마련, 기준금리 인하와 유동성 공급 확대에 따른 주식투자 등으로 가계부채가 지속적으로 증가하는 추세”라면서 “교육비, 의료비, 생활비, 소상공인 운영자금 마련 등 가계가 대출에 의존할 수밖에 없는 상황을 해소하기 위해 정부가 정책적 지원을 통해 가계부채에 적극적으로 대응할 필요가 있다”고 제언했다.

주담대의 경우 한국은 GDP 대비 43.9%로 미국(49.5%)과 프랑스(45.4%), 스페인(41.6%)과 비슷한 수준이다. 다만 우리나라는 전세라는 독특한 제도가 있어 이를 감안해야 한다. 조세연은 주담대에 전세금 규모를 합산해 계산하면 GDP 대비 비중이 61.2%로 해외 주요국보다 높은 수준이라고 진단했다. 이어 “주담대는 주택가격과 밀접한 연계성이 있고, 미국 서브프라임모기지 사태 당시 주택가격 하락과 주담대 연체율 증가가 동시에 발생한 걸 감안하면 이에 대한 관리감독이 필요하다”고 덧붙였다.

금융연구원도 ‘가계부채 리스크 관리를 위한 주요 모니터링 사항’ 보고서에서 주택가격 하락으로 인한 위험 발생 가능성을 주의해야 한다고 했다. 송민규 선임연구위원은 “금융사별 부실화 가능성뿐 아니라 담보주택의 지역과 가격대, 차주와 담보물건의 특성에 따른 세분화된 모니터링이 필요하다”며 “산발적인 부실이 금융시스템 리스크로 이어지지 않도록 대응책을 사전 점검해야 한다”고 주문했다.

세종 임주형 기자 hermes@seoul.co.kr

서울 유대근 기자 dynamic@seoul.co.kr

2021-04-06 6면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지